每经记者 夏 冰 每经编辑 卢祥勇

现如今,横扫金融、餐饮、购物、医疗、旅游等传统行业的互联网,又将战火蔓延至传统教育领域。中国在线教育的市场规模正以每年30%以上的速度增长,BAT和创业公司都在这儿扎堆拼杀,谁都不想错过这个新的财富风口,谁都想抓住机会成为下一个独角兽。

2016年接近尾声,盘点在线教育这一年,关键词有IP热、AR/VR、STEAM、大数据、直播课、网红老师、上市公司收并购……行业火热背后,A股资本市场对教育的热情也在增加,尤其是今年下半年以来,在线教育行业迎来了几项较大的投资。

但是,在线教育比较尴尬的地方在于:理想很丰满,现实很骨感。行业的整体盈利时间节点还未出现。

行业巨头始终未出现

教育是一个慢行业,而在线教育,则是其中发展最快的领域。

在线教育萌芽于2013年和2014年,2015年巨头开始进入;到了2016,仍然是一场破冰之旅。相比传统教育,在线教育具有效率高、更方便(打破了时空限制,可碎片化学习)、低门槛、教学资源丰富的特点。高速带宽与4G移动时代极大地提高了直播课程和碎片时间学习的可能性,越来越人选择在线教育做为学习的方式。

据前瞻产业研究院提供的《中国在线教育行业市场前瞻与投资战略规划分析报告》统计指出,2015年在线教育市场突破千亿元大关,达1171亿元。预计2016年我国在线教育市场规模可达1375亿元;2017年为1600亿元;到2019年可突破2000亿元大关,达2140亿元;到2021年在线教育市场规模可达2830亿元。报告称,目前还处于在线教育的快速发展期,预计到2018年之后才会出现行业巨头。

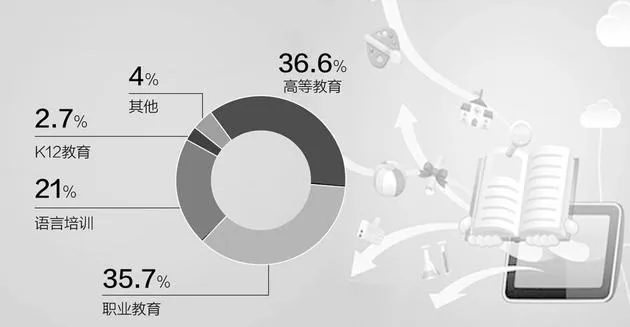

教育行业研究提供的数据则显示,目前市场规模占据主要地位的是学历教育、职业教育、语言培训这三大块。分别占比为36.6%、35.7%、21%。该数据还显示,2016年在线职场教育市场规模在整体市场中占35.7%,仅次于高等教育。

正是因为这个行业潜力巨大,目前已经产生了多个细分领域。

从产品和服务特性来看,在线教育的初创企业可以分为:工具平台、流量平台、题库、在线外教、在线评测、单词/口语学习、课程表及终端工具等类别;

若按照教育的内容分类,分为K12(幼儿园至高中的基础教育)、儿童早教、语言、兴趣类、职业教育、出国留学等。但若从主要受众来看,具备较强职业能力提升需求的白领和K12(从幼儿园到高中的基础教育)教育下的学生仍然是各方最为关注并试图争抢的主流群体;

若按产业链,则可分为内容提供商、平台提供商和技术提供商三类。

在这其中,K12作为教育行业最大的细分领域,可谓“当红炸子鸡”,如同“皇冠上的明珠”。业内甚至有人抛出“2016年是K12领域在线教育的真正元年”的说法。尽管K12在线教育有着刚需的瞩目前景,但经过今年的发展,始终未现行业巨头。

纵观2016年在线教育,记者发现有这几大亮点:一是K12在线教育出现了过亿规模化收入的案例,二是O2O双师模式(主讲 助教)热炒,它被认为是目前“互联网 教育”最为有效的方法之一,三是校企合作趋势,公校/高校成为各培训机构争抢的重要资源。这些信号,足以让业内为之振奋。

资本保守但热度不减

迅猛增长的在线教育就像一个巨大的蛋糕,经历了持续数年的疯狂投资。然而进入2016年,各大在线教育平台资金收紧摒弃过去盲目“烧钱”的方式,逐渐趋于理性。

根据2016教育科技大会上公布的《2016中国教育行业蓝皮书》,今年中国教育行业的投资金额预计为96.9亿元,比泡沫较大的2015年下降23%。前三季度,种子轮投资的占比从39%降为20%,而A轮从28%升为45%,投资人对早期项目正在变得谨慎和保守。

在2013年,平均每天有2.6家在线教育创业公司成立;到了2014年,就有近60家在线教育创业公司倒闭或转变方向。前述《中国在线教育行业市场前瞻与投资战略规划分析报告》显示,2015年多数在线教育企业亏损,仅有5%的企业实现盈利,80%的企业将在未来1~2年死去,有的企业已经开始进行裁员和盘整。

投融趋冷之下,大量的投资和并购正在产生。

2015年教育行业的并购金额为109亿元人民币,是2014年的两倍多;而2016年前三季度教育行业并购资金规模更是达到163亿元,这一数字已经超过了去年全年。在主板教育产业并购浪潮的驱动下,2016年一级市场教育行业标的资产PE值约为18至22倍。

《每日经济新闻》记者注意到,多家A股市场上市公司开始布局教育领域,或并购教育资产,或设立教育产业投资基金。

比如勤上光电以20亿元收购龙文教育,成为今年教育行业首个重大资产重组案;今年6月,银润投资23亿元收购学大教育,随后终止了学大股票在纽交所的交易;盛通股份收购购机器人教育公司乐博教育,联手打造STEAM教育第一股;11月,拓维信息定增14.8亿元,用于其K12智慧教育云平台的建设。

以上已完成或正在进行中的并购和融资中,学大教育、龙文教育成功登陆A股。相比于2015全年26家上市公司跨界教育,2016年至今就有多家公司成功跨界教育,教育行业资本市场因跨界者的到来而愈加活跃。

除此之外,今年在线教育机构上市/挂牌风头正劲。今年6月份,在敲钟的成为最新一家教育中概股。而挂牌新三板的教育类企业就多了,多达上百家,其中有22家进入创新层。新东方、ATA、远程正保等美股企业也纷纷选择分拆部分业务回国在新三板挂牌。

可以看到,教育行业也已经成为投资界和的必争之地,并购机会越来越多,这将促使产生新一轮“独角兽”企业。

细分商业模式众多

看上去美好的在线教育,目前都有哪些商业模式?

比如,2007年推出有道词典后,至今逐步形成有道翻译官、有道口语大师、网易云课堂等产品矩阵。今年10月,网易宣布其有道词典用户突破6亿,今年网易更是发力突破品牌边界,扩充课程品类,网易开始加重在在线教育各个细分领域重度垂直、精耕细作。发布语文学习产品——有道语文达人,引进职业教育与通识教育等课程、推出网易云课堂企业版产品,更有在优质教育内容的支持方面,有道推出了“同道计划”,计划未来将投入5亿孵化20个精品教育工作室,并对这些工作室全面开放流量。

记者注意到,今年,部分在线教育机构已凭借清晰且稳定的商业模式成功突围,包括沪江网、英盛网、、网易有道等都在各自领域逐渐形成竞争壁垒,成为行业领头羊。

四处纵横捭阖的BAT自然也不会错过这个风口,一边自建生态,一边对外投资。

除了投资新东方在线、疯狂老师、猿辅导,K12方面,还推出了产品“企鹅辅导”。其中投资新东方在线是腾讯上半年在教育方向最大的一笔。该战略投资之后,按照最近一次股票发行的价格来算,腾讯平均每个月赚了1400万元。在教育信息化领域有所布局后,今年的腾讯正如网易,也推出了扶持优质内容的计划——名师计划。

今年先是在教育信息化方面有所布局,推出了大学云计算/大数据人才培养和智慧校园解决方案和YunOS Book产品,而后,推出了自己的直播工具tblive;10月份启动“星火计划”,宣布未来将会大力扶持生产优质内容的个体老师以及中小型教育机构,比如调用周边资源,引入专业第三方扶持基金等,以此为中小创业群体提供高效的变现机制。

自去年12月成立教育事业部以来,百度在教育领域的布局正在加快。百度在上半年一方面是加强自己在教育信息和资源搜索方面的服务,推出了专为教师服务的互联网平台“百度优课”;留学方面,百度传课7月与芥末留学网合作,上线了百度留学频道,后又与立思辰留学360合作,连接百度百科、百度阿拉丁、百度文库,共同打造出国留学服务。另外教育 金融方面,百度在继续拓展教育信贷市场。人工智能作为百度核心的核心,也将用在其教育生态上。

除了巨头之外,一大批提供不同商业模式的玩家也玩得风生水起。

比如,外教一对一公司这条赛道上的玩家就有VIPKID、51Talk、大嘴外教等有一定知名度的公司。拿VIPKID来说,其专注做5~12岁小朋友的英语学习,采用“在线北美外教1对1”的教学模式,目前共有超过60万的注册用户,付费用户超过4万,学生续费率达95%。在今年的资本寒冬期,VIPKID还获得了云锋基金等领投的1亿美元C轮融资。该公司的主要竞争对手为今年上半年开始重点发展K12业务的51 Talk。

做平台型的O2O找好老师学习服务电商——“跟谁学”仅仅创立两年,从一个类淘宝式的O2O教育电商平台起步,目前已有50多万名入驻老师,6万多家入驻机构和7500万用户。

此外还有一些非常精准的细分市场。比如学点云,这家公司专为在线教育公司提供基于云端的实时互动直播课堂SAAS服务,今年11月获得了1000万元PRE A轮融资。

以上种种模式反映出一种趋势,在线教育已经往上下游延伸出众多衍生服务,而这些服务正在形成相关产业链条。

赚钱仍是大问题

对行业内的玩家们而言,在线教育尚未得到真正普及,家长和学生接受度不高的现状,是阻挡他们盈利的关键因素。

“目前在线教育在诸多行业中的互联网化程度较低,远低于通信、新闻、游戏等互联网渗透率高的行业,甚至低于国内互联网50%的普及程度。在线教育业确实存在盈利的问题,但是不同于通信、网购等一家独大的情况,在线教育细分种类较多,各产品线的特点和作用各不相同,各类产品只要有好的产品内容和商业价值,未来都会具有较好的发展空间。”成都慈佑教育咨询有限公司副总经理黄汉滨对《每日经济新闻》记者分析指出。

黄汉滨认为,教育行业的互联网化不会像零售、通信行业那样具有颠覆性。在教育行业上叠加互联网,有其天然的复杂性,这是一个双向逐步磨合互相补充的过程,教育行业的互联网化将是一个不可逆的过程。

多位在线教育行业人士曾对记者分析指出,如何更顺畅地结合达到真正的变革,是摆在行业面前一道需要解决的难题。在线教育不是一个急得来的行业,教育的特点已经决定了在线教育不能完全采用互联网式的打法。

在线教育从迅速发展到如今的“慢”,始终逃不脱一些固生的障碍。如线上教育在环节的缺失、互动效果差强人意,即使是一对一在线教育也要面临场景和网络不稳定的挑战。产品的市场接受度比较低,投资周期比较长,盈利难以实现。

尽管一方面遇冷,但对于行业来说,当下更迫切的问题是:如何有效整合教育资源和互联网技术,推出高互动性与鼓励个性化学习的在线教育服务及产品,提高用户黏性,避免跟风与概念化投资。

采访中,黄汉滨认为,在线教育行业未来盈利关键在于好的收费逻辑和收费模式,在他看来,那种规模效应明显的优质产品就比较会有盈利前景。

在亏损成为常态,盈利模式待考的在线教育领域,资质、技术、安全、运营等门槛越来越高,部分领域的参赛者已经逐渐退出。

比如2015年,家教O2O曾遭遇群雄混战,一度上百家公司涌入赛道,在经历了补贴大战、资本寒冬后,2016年曾经的同类竞品纷纷转型,退出这个领域。轻轻家教CEO刘常科对《每日经济新闻》记者表示,在线教育要盈利确实需要一个过程,这个过程就是用户的消费习惯,学生的学习习惯。“这个过程可能不会很短,所以对于在线教育来说,一定要广积粮,高筑墙,待到山花烂漫时,你还活着,并且建立更高的壁垒。”