世纪游轮(002558.SZ)今日公布关于《中国证监会行政许可项目审查一次反馈意见通知书》及附件的回复说明,在该说明中就外界关注的305亿元收购Playtika交易作价合理性等问题做出回复。

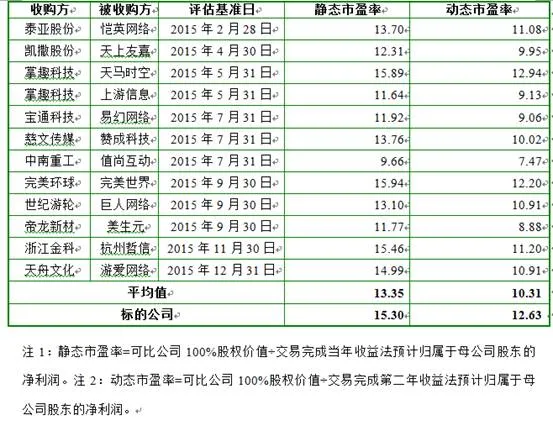

回复指出,本次交易为境内上市公司收购境外网络游戏标的公司,近年来境外市场具有可比性的交易并披露相关估值数据的案例较少。考虑国内A股市场,2015年以来已经完成的上市公司对游戏公司收购情况,把标的公司及同行业可比交易市盈率做了比较。

假设本次交易于2017完成,标的公司交易完成当年及第二年预计市盈率分别为15.30倍及12.63倍,高于可比交易案例的平均水平,主要原因系Playtika较国内同行业可比交易案例更具竞争优势。此外,标的公司主要业务在美国、英国及以色列展开,无风险报酬率较低。

世纪游轮还把标的公司及国内同行业可比交易案例经营情况做了对比。结果显示,Playtika的收入规模及利润水平均高于国内同行业可比交易案例中标的公司。

除此之外相较于国内可比公司,Playtika还具有三大竞争优势:精细化的运营及大数据分析能力,卓越的行业并购整合及游戏改造能力,庞大的玩家用户群体及行业领先的品牌优势。

并购标的公司Playtika属美国凯撒娱乐旗下非赌博业务,监管问询中有提到该业务在以色列、美国之外的国家是否涉及赌博事宜。世纪游轮提供了美国、加拿大、澳大利亚、英国、以色列五大国家律师的法律意见,显示Playtika网络游戏业务不构成从事赌博事宜。Playtika报告期内来自这五国营业收入和利润占标的公司营业合计收入与利润总额的绝大多数,其余单个国家占比较小。

今年10月20日,世纪游轮宣布,将以总价305亿元从财团手中收购核心业务为休闲社交棋牌类网络游戏的以色列公司Playtika。此次交易包括发行股份、支付现金购买两部分。255亿元交易对价以发行股份方式支付,每股价格39.34元(按证监会及深交所相关规则进行除息、除权处理后的价格);现金支付部分,交易对价为50亿元。史玉柱以高于投资人价格大手笔增持50亿元,显示其对公司长期业务发展充满信心。

12月2日,世纪游轮收到证监会的反馈意见,证监会表示已受理该公司发行股份购买资产并募集配套资金的申请,对申请材料进行了审查,并提出反馈意见。