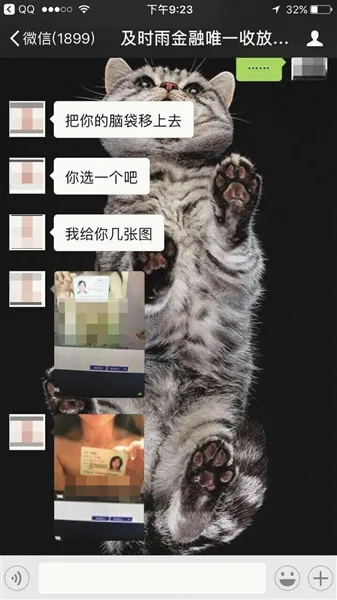

图为当事人李燕为记者提供的对话截图。

“我给你几张图,把你脑袋移上去,你选一下吧。如果没有,那就别怪我,这些号码全都会收到彩信。”——昨日,北京一女大学生李燕(化名)向记者表示,自己曾在11月20日通过网络借贷平台“今借到”,向一位微信号名为“及时雨金融唯一收放款号-汤利”(下称“汤利”)的人员借款2000元。在还清网络贷款后,出借人迟迟不予网上确认消账,造成自己还款“逾期”。此后,出借人便以“逾期费”名义向其索要欠款,并威胁发其“裸照”。

昨日,记者打通出借人“汤利”电话,对方表示李燕实借款为4000元,还款一直未清,自己曾发过“裸照”威胁。

12月5日,该女生已向其高校所属派出所报案。北京市顺义区某镇派出所一工作人员向记者证实此事。

今借到平台一负责人对记者表示,此前也有借款人曾遇到此事,借款人遇到此事可通过平台进行举报。

借款人:网络“补借条”,还款被“逾期”

据李燕介绍,11月下旬其因阑尾炎手术向“汤利”借款2000元。“我之前做过一些借款平台的校园代理,可能信息泄露了,及时雨金融汤利通过QQ号找到我,”李燕表示,“汤利”向其表示,可以在“今借到”平台通过“补借条”形式向其放款。

李燕表示,按照“汤利”要求,其在“今借到”平台打了一张借条。“补借条”的形式是出借人线下发放贷款,还款则有线下和线上两种形式,“汤利”则要求其线下微信或者支付宝还款。李燕向记者表示,其在11月23日通过微信支付宝等方式向对方转账2000元。“但是他一直没有处理,我找他多次要他处理,他一直推脱不着急,”李燕说,“汤利”一直未给其消除还款状态从而导致逾期。

记者在李燕发来的借条信息看到,其应还金额为0元,借款日期为11月20日,还款日期为11月23日,逾期时间为11天。李燕称,平台显示还款逾期后,对方开始以“逾期”的名义向其索要4000元。“按照协议,逾期的话不退协议押金2000元,加上本金2000元,所以他经常以‘4000元逾期费’的名义向我要钱,”李燕说,“汤利”常以合成“裸照”形式威胁她。因为害怕,其按照对方要求先后四次汇过去2900元。

在逾期的十多天中,李燕表示不断被“汤利”骚扰。12月4日,李燕发现其个人信息被披露到学校贴吧。次日,李燕向北京市顺义区某镇派出所报警,后发现学校贴吧中的帖子已被删除。

顺义分局某镇派出所向记者证实了李燕报警一事,表示案件比较复杂,正在审理中,其他不便透露。

出借人:还款金额未清,曾用“裸照”威胁

昨日,记者根据李燕发来的平台借款协议,联系到了“汤利”本人。不过“汤利”表示,李燕跟他实借款为4000元,不是其所称的2000元,并且在“今借到”补借条行为是李燕先提出。“汤利”称目前李燕还款已经逾期,双方协议的“逾期费”是900元,李燕总共需向其还款4900元。

“汤利”还称目前李燕只还了2900元,因为还款不全,所以没有消除李燕在“今借到”平台的欠款状态。目前李燕还欠他2000元,不过他只希望能要回剩下的本金1100元,自己确实有发“裸照”威胁过李燕,校园发帖则是催收团队所为。

记者随后查阅李燕发来的双方在“今借到”签订的借款协议,借款金额确实显示为4000元。记者就借款数额再次拨打了李燕电话,李燕则表示对方在说谎,自己只借了2000元,另外2000元则是双方的协议“押金”,如逾期不还,则借款方将收回2000元本金,加上事先并不存在的协议“押金”。

平台:已有线下交易风险提示

昨日,记者通过查询找到“今借到”平台的相关信息。

“今借到”官网显示,其为国内首家网络借条管理平台,运营主体为北京小马创业投资管理有限公司。

“今借到”官方微信公号显示,平台有求借款、补借条、查信用、放贷款四大业务内容。其中“补借条”页面显示,补借条中有借款金额、借款日期、还款日期、年化利率借款用途、对方姓名(出借人)。

记者拨通了“今借到”的客服人员电话咨询“补借条”一事,对方表示,“补借条”主要是针对熟人朋友之间的贷款,不手写借条,在“今借到”平台补一张电子借条,在进入“补借条”页面前、“补借条”页面下方均有风险提示。

对于此次女生遭遇“裸照”威胁一事,“今借到”负责人就此事回复记者表示,借款人遇到此事时可通过平台进行举报。“我们平台会对借款人、放款日的信息进行审理,有一套信用体系,”该负责人表示,补欠条的借款方式并不建议陌生人之间使用,这些建议在平台上均有提示。

该负责人还表示,此前,今借到平台出现过出借人诈骗的事情,今借到平台将借条视为无效,并拉黑了出借人。而对于借款人逾期等情况,今借到平台会通过微信提醒,但不会采取其他行动处理。

观点

“补借条”模式容易被诈骗团伙利用

“补借条”模式到底是怎样的性质,又有何利弊?对此,网贷之家CEO石鹏峰表示,“补借条”的模式本意是好的,目的是将生活中不规范的借贷合同关系(口头或一个简单的纸质借条)正规化、电子化,但是也容易遭到诈骗团伙的各种利用。

那么,如何规避“补借条”的风险?

石鹏峰建议,首先,坚持通过借条平台官方指定的方式进行还款操作。其次,对于补借条的操作一定要谨慎,一定要确认钱的确已经到账才能操作补借条。最后,如果真的存在通过其他形式的还款,也一定要留存相应的还款证据,并在发生纠纷时及时向借条平台提供相关已还款的证据。

石鹏峰表示,平台作为第三方,如果对借款人或者出借人收费,相应承担多一些,如果不收费,承担责任少一些。其还建议,对于发生相关诈骗纠纷的案例要加强重视,设立专门的维权和申诉渠道。

相关案例

市民在支付宝“打借条”被骗

在网上通过打借条被诈骗,李燕并非孤例。据媒体报道,去年12月杭州市民小董(化名)因年底需要用钱,在网上寻求借款途径。小董在贴吧里看到一个帖子,对方通过支付宝平台一对一借款。

考虑到现在支付宝为实名制,小董加了对方支付宝好友并请求对方借钱。对方答应借款,但要求小董先付1500元利息作为还款能力证明,而这1500元,小董须以“打借条”的方式打给对方。但打了借条后,对方迟迟没有转账。对方回复称,还需要再打1500元给财务做账。小董猜测自己可能被骗了,因害怕金额太低报警不能立案,又向对方打了1500元。但打完钱后,小董发现对方把自己拉黑了,无论怎么发消息都发送不出去,对方答应借给的一万元也并没有转账到位。

据悉,今年的4月2日支付宝暂停了整个借条功能,至今仍未恢复。

提醒

新政之后警惕“打借条”

对于网络借贷“打借条”,网贷之家CEO石鹏峰担心,随着“24小时的转账撤回”的落地,有诈骗分子或利用“补借条”功能实施诈骗。

据悉,12月1日个人银行账户管理新规正式执行之后,增加了一个24小时的转账撤回功能。“如果结合补借条功能,诈骗团伙可以先把借款转账给你,让你补借条,然后在24小时之内撤销转账。”石鹏峰提醒,也有骗子利用这一规则行骗,金融消费者要提高风险意识。

采写/新京报记者 侯润芳