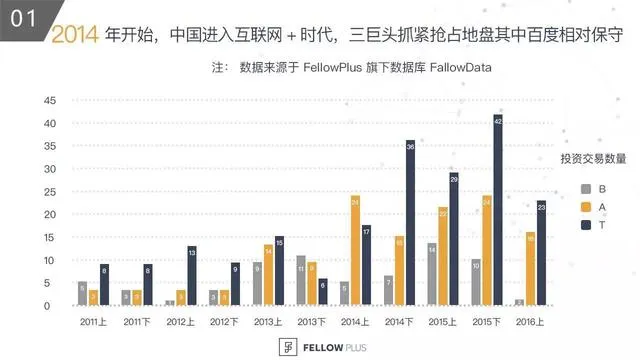

从 2011 年至今,BAT 在中国资本市场投资额高达 4150 亿人民币,合计投资并购企业 350 家。FellowData 用数据盘点了这三家巨头的投资战略。在三巨头中,腾讯表现最佳,且在近俩年呈现爆发式增长;其中阿里在各领域都不甘落后;百度无论是在数量还是金额上都相对谨慎。围观腾讯阿里相爱相杀的 FellowData 为您献上原创报告。

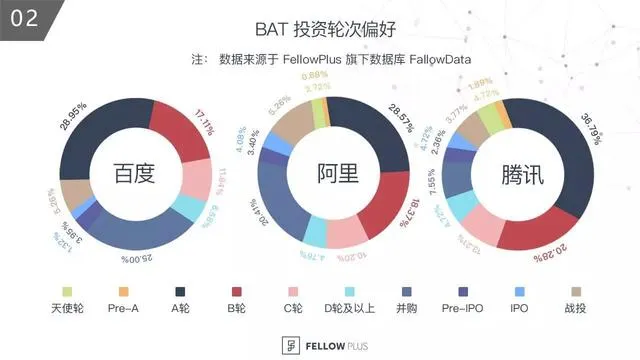

▲从投资轮次分布来看,腾讯更偏好早期,B 轮之前的项目占比接近 50%。阿里有较大比重的中后期、并购项目,但也在早期、甚至天使阶段有所涉猎。百度投资最为传统,几乎不投天使种子轮的项目,A轮及之前的项目投资不到 30%,百度最主要的投资阶段还是以战投、并购为主。

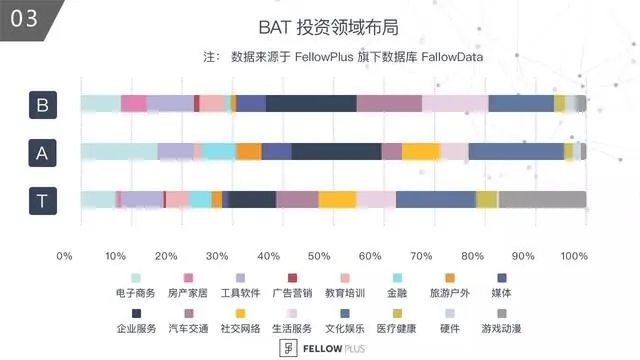

▲从各领域数量上来看,腾讯在各领域布局最为全面,其中生活服务被三巨头抢占的最为均匀,而相差较大的在于腾讯对游戏的布局和阿里对电商的偏爱。

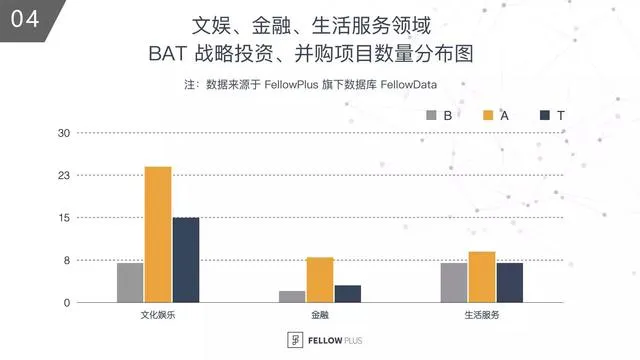

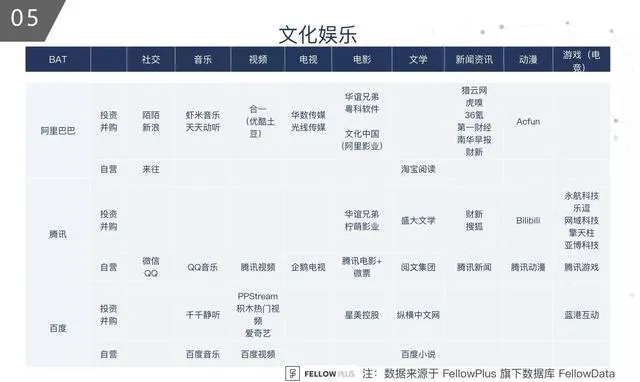

▲文化娱乐是近两年的投资热点领域,从投资并购案例来看,阿里在此领域投资数目最多,腾讯紧随其后,百度的项目数最少。

如果从早期投资拆解,在游戏动漫领域,腾讯的投资数目特别突出,由此可见,腾讯投资方向锁定 IP 内容,把钱花在刀刃上。

腾讯:重视内容资源,加强护城河

作为社交、游戏领域的领先者,腾讯已经形成了一整套成熟的产品链。对于优势领域的并购策略上,腾讯更注重产业链的拓展,以内容和战略重点,着重补充内容 IP 方面的资源,进行垂直整合,扩大自己在文化娱乐领域的优势。

阿里:用重金催熟的文娱帝国

阿里巴巴没有腾讯的天然社交娱乐基因,在零基础下,从 2013 年起通过大手笔地买买买,打出了一套自己的文化产业布局组合。除了游戏领域的投资较为空白之外,在产业的每个细分领域,几乎都有所涉猎。

百度:淡出文娱市场,聚焦金融和生活服务领域

百度早期也曾参与到文化娱乐的战场之中,但这些投资并购项目看上去,更像是蜻蜓点水般的防御式布局,给百度带来了一定的流量入口。但并没有真正形成可以变现的业务版图。在 2014 年以后,文娱方向的投资步伐放缓,战略重心转移。

▲BAT 金融扩张:始于第三方支付,蓄势大资管业务

BAT 对金融领域的扩张,始于第三方支付,逐步形成了支付宝、微信双方割据的态势。2014 年的 P2P 风潮,也带动了 BAT 新一轮的金融投资浪潮,从信贷、证券、基金甚至到银行业务,各家都将业务触角伸入金融行业多个领域,逐步建立了一套大资管业务平台。

阿里:蚂蚁金服,隐形金融帝国崛起

蚂蚁金服含着金汤匙出身,借着阿里的积累,在金融领域业务扎实,通过合作投资,与阿里原有业务形成联动,大有成为互联网领域的新势力。

腾讯:偏好早期投资,努力追赶阿里

尽管腾讯的并购项目并不多,不过从其一贯的投资风格来看,金融领域主要发力于中早期项目。依托微信入口,通过大量的投资试图补充原有的业务,扩展新领域,努力追赶阿里的步伐。

百度:起步最晚,但雄心不灭

百度在金融领域相对落后,但自从去年 12 月起,百度调整内部框架,李彦宏亲自挂帅,狠抓金融。希望借数据与技术优势,有所突破。

▲从团购大战到打车大战,到近些年的合并浪潮,生活服务领域的局势依旧未能十分明朗,更像是一种「你中有我,我中有你的」的融合态势。

通过行业细分观察,会发现 BAT 三家都从在不同的领域有所收获,也在不足的领域通过并购的方式弥补短板。

餐饮/团购:新美大合并,腾讯暗中掌控;阿里试图复活口碑,不利之下,高价买入饿了么;百度下注糯米,孤军奋战。

出行:Uber 中国并入滴滴以后,这是唯一一个融合了 BAT 三家资源的领域,此后如何合作、谁能掌控话语权?静观其变。

旅行:通过投资去哪儿,与携程股权置换,百度扳回一局;阿里通过投资并购,给自家产品补充资源;腾讯低调,更关注旅行社交。

本地生活:腾讯提早布局 58 同城,又促成了与百姓网的合并,原本看似形势明朗,但终局又因阿里巴巴投资 58 到家而变得扑朔起来。本地生活细分领域最终花落谁家,未来还有许多看点。