查看最新行情

查看最新行情新浪科技 徐利

今日发布了第二季度财报。第二季度宜人贷净营收7.34亿人民币(1.10亿美元),同比增长140%;净利润2.61亿人民币(3920万美元),同比增长226%。

从本季度财报数据来看,有几个数据值得关注:

一、坏账率继续上升

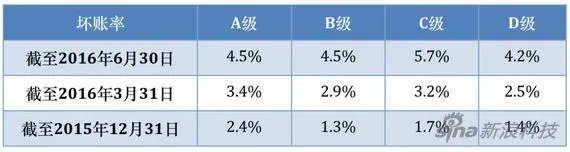

三个季度财报的坏账率数据

三个季度财报的坏账率数据截至2016年6月30日,2015年促成的A、B、C、D(贷款人的信用级别,A级最高)借款的净坏账率分别为4.5%, 4.5%, 5.7% 和4.2%,分别高于截至2016年3月31日的3.4%, 2.9%, 3.2% 和2.5%。

新浪科技发现在截至2015年12月31日的年报数据中,宜人贷的A、B、C、D等级贷款坏账率分别为2.4%、1.3%、1.7%和1.4%。

半年时间,A、B、C、D四个等级的坏账率分别上升2.1%、3.2%、4%、2.8%。

根据宜人贷的招股书显示,宜人贷ABCD四级贷款的年化利率(APR)分别为16.9%、27.4%、33.5%、39.5%。由于目前八成贷款都是D级,也就是说,宜人贷八成贷款都是以近40%的年化利率放出的。

二、实收服务费同比增长131%

第二季度,宜人贷实收服务费(Non-GAAP)11.1亿人民币(1.67亿美元),与2015年同期的4.81亿人民币相比增长131%,上个季度实收服务费为8.47亿人民币。

宜人贷将实收服务费的增长归结为平台促成借款总额的增长以及借款产品组合的变化。

第二季度,宜人贷促成借款金额为6.83 亿美元,实收服务费(Non-GAAP)为1.67亿美元,由此大概推算其抽取贷款额的24.5%作为服务费。业内人士指出,这个费率在业内还是很高的,或许加剧了坏账交易的发生率。

三、宜人贷股价疯涨的背后

1、半年股价翻了8倍多

截至周二收盘,宜人贷股价大涨3.52美元至27.00美元,涨幅达14.99%;盘后再涨6.67%至28.8美元。

北京时间2015年12月18日晚,宜人贷在纽交所挂牌交易。开盘价与发行价持平,均为10美元。按发行价计算,宜人贷市值为5.85亿美元。开盘后两度跌破发行价,首日跌幅达12.5%,最低至8.75美元。

今年2月12日,宜人贷股价跌至52周最低,仅3.35美元。半年后的今天,宜人贷的股价翻了8.6倍,市值近16亿,直逼P2P鼻祖——Lending club(市值为18亿)。

2、宜人贷股权分析

宜人贷股权分析

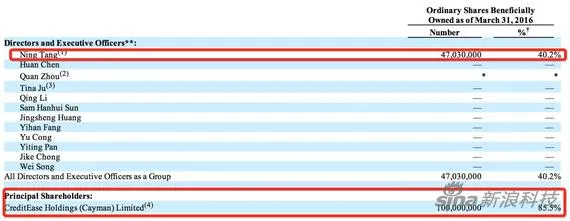

宜人贷股权分析宜人贷4月末递交了2015年年报,年报显示,截至2016年3月31日,宜人贷CEO唐宁持有47,030,000股,占比40.2%;对比宜人贷赴美IPO时的招股书可以看出,CEO唐宁的持股数有所增加。当时CEO唐宁持有43,430,000股,占比37.1%。

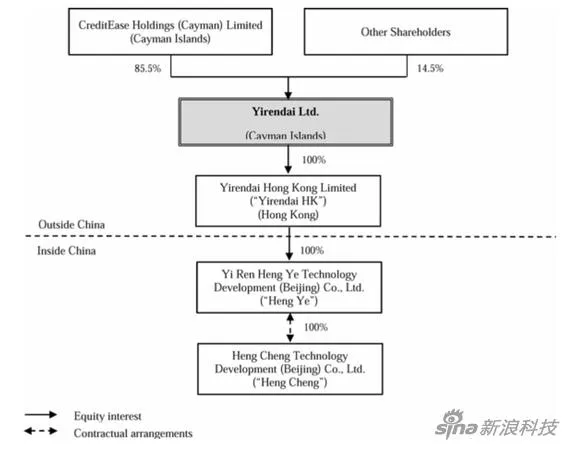

宜人贷股权架构

宜人贷股权架构由上图可以看出,宜人贷由母公司宜信控制85.5%的股份,另外14.5是其他股东。

Yirendai Ltd(宜人贷)是在美国上市主体,Yirendai Hong Kong (宜人贷香港有限公司)是off shore 壳公司;宜人贷香港属于宜人贷开曼群岛有限公司所有,而后者就是上市的主体。(由于外资企业在内地从事金融业务受限制,所以需要有香港这家壳公司存在,即 VIE架构)

再来看宜人贷的运营公司恒诚科技发展(北京)有限公司(下称“恒诚科技”)的股权结构,恒诚科技是宜人恒业科技发展(北京)有限公司(下称“宜人恒业”)的全资子公司,前者股东主要有三人:唐宁、孔繁顺和田彦,三人分别持股40%、30%和30%。

Yi Ren Heng Ye(宜人恒业) 是WFOE,也就是Wholly Foreign-Owned Enterprise, 外商独资企业,Heng Cheng(恒诚科技)是境内运营实体。恒诚科技和宜人恒业之间存在运营协议,会把前者的运营利润都转到后者。

招股书披露,包括宜人贷CEO方以涵在内的多位宜信和宜人贷高管均间接持有宜人贷股权,不过具体持股份额未对外披露。除了高管团队,IDG资本、凯鹏华盈基金和也为宜信股东,间接持有宜人贷股权。

综上所述,这个实体基本上还是被宜信控制。

3、原因猜测

“宜人贷股价增长趋势堪称妖股,其中有基本面的推动,但更多的是市场的操纵。”不愿具名的分析师指出。

其第一季度财报显示,营业收入同比增长186.51%,净利润同比增长更是高达355.38%,公司的高增长可能成为股价飙升的催化剂。

“而作为一只中概股,这种暴涨更应该归结为股东驱动。”上述分析师接着说,首先,上面分析过由于宜人贷大股东持股比例非常高,所以对于股价的控制和操纵相对比较容易,受到大环境以及事件的影响较小;其次,即使美股市场存在做空机制,但是由于大股东持股比例较高,借票利率做空的成本非常大,也使得空头望而却步。

当然,中小投资者的羊群效应也是股价飙升的因素之一,投资者的冲动投资和追逐力量,在没有涨跌停限制的机制下,在不到半年时间内股价翻了将近九倍,在国内投资者看来也是“妖中之王”。