网易科技讯7月30日,首份披露城乡普惠金融发展水平的《北京大学数字普惠金融指数》(2011-2015)在第三届互联网金融外滩峰会上发布。该指数综合测量了除港澳台地区外,全国内地31个省(包括直辖市、自治区)、337个地级以上城市,以及1754个县的数字普惠金融发展状况,时间跨度为2011年至2015年。

指数显示,在数字普惠金融领域,地区间的差距正在缩小。在部分指标上,中西部地区甚至比东部地区有更好表现,展现出“弯道超车”的可能。

数字普惠有了精确画像

为何要编制数字普惠金融指数?

在第三届互联网金融外滩峰会上,北京大学国家发展研究院副院长黄益平表示,“过去的普惠金融讨论和指标往往局限于传统金融的可获得性和使用性,但缺乏从创新性互联网金融角度来科学、全面反映我国现阶段普惠金融实践的统计指标体。”

事实上,在一周前刚刚结束的的G20财长和央行行长会议上,“数字普惠”正在成为备受各界瞩目的热词。

其中,以移动互联技术及数字金融产品创新,降低了金融服务的成本,扩大金融服务的覆盖范围,实现机构和客户的共赢受到高度关注。

因此,北京大学互联网金融研究中心联合上海新金融研究院和蚂蚁金服集团组成的联合课题组,编制出一套科学、准确、全面地刻画我国数字普惠金融发展现状的指标体系。在总指数之外,还包含了数字普惠金融指数的覆盖广度、使用深度和数字支持服务程度,以及支付、保险、货币基金、征信、投资、信贷等分类指数。

地区间的“贫”“富”差逐年缩小

值得注意的是,指数结果显示,从2011年到2015年,通过数字普惠技术,地区间的发展差异在逐渐缩小。

2011年最高的上海市数字普惠金融发展水平是得分最低的西藏自治区的4.9倍,而这一差异,到2013年缩小到1.9倍,低于传统金融,到2015年,这一数字更是缩小到1.5倍。

相比前央行研究局局长焦瑾璞等(2015)根据传统金融计算的2013年的传统普惠金融指数的极差当中,得分最高的上海市则是得分最低的西藏自治区的2.8倍。

黄益平指出,相对于传统普惠金融,数字普惠金融具有更好的地理穿透性,形成更强的地区覆盖度,使得落后地区也可以享受到相对更多的金融服务。

337座城市,杭州居首

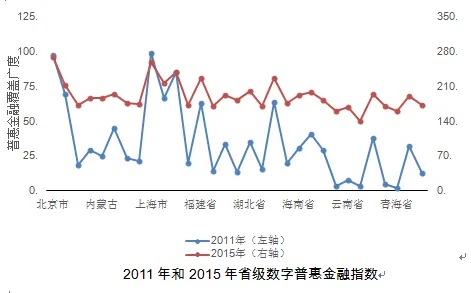

根据指数的测算结果,在省一级的数字普惠金融指数榜单上,上海、北京、浙江位列前三。

2015年省级数字普惠金融指数榜单

排名 | 总指数榜单 |

1 | 上海 |

2 | 北京 |

3 | 浙江 |

4 | 福建 |

5 | 江苏 |

6 | 广东 |

7 | 天津 |

8 | 海南 |

9 | 湖北 |

10 | 辽宁 |

在337座城市排名中,数字普惠金融总指数前十榜单的分布与省级指数类似:基本位于东部。其中杭州排名第一,是数字普惠金融发展最靠前的城市。

2015年城市数字普惠金融指数榜单

排名 | 总指数榜单 | 覆盖广度榜单 | 使用深度榜单 | 数字服务支持度榜单 |

1 | 杭州市 | 深圳市 | 杭州市 | 果洛州 |

2 | 上海市 | 杭州市 | 上海市 | 塔城地区 |

3 | 北京市 | 北京市 | 金华市 | 阿里地区 |

4 | 深圳市 | 厦门市 | 嘉兴市 | 博尔塔拉州 |

5 | 厦门市 | 珠海市 | 宁波市 | 吐鲁番市 |

6 | 南京市 | 广州市 | 绍兴市 | 喀什地区 |

7 | 广州市 | 上海市 | 温州市 | 嘉峪关市 |

8 | 宁波市 | 南京市 | 北京市 | 海西州 |

9 | 珠海市 | 武汉市 | 南京市 | 巴音郭楞 |

10 | 武汉市 | 西安市 | 湖州市 | 海东市 |

而在细分的一级指数榜单上,尤其是数字服务支持度榜单,中西部的城市及县域有着抢眼的表现:排名前十的几乎全是中西部城市,如青海的果洛州,新疆的塔城地区,西藏的阿里地区等。

1754县城大排名

数字普惠助力中西部地区“弯道超车”

同样的情况也出现在县城层面,与省级和城市层面的数字普惠金融排行榜前几名基本集中在东部地区不同,在县域层面,数字普惠金融指数排名靠前的县域,既有来自东部地区,也有来自中西部地区。就影响因素而言,数字普惠金融水平前20名县域的主要推动因素是覆盖广度因素,其次是使用深度,各县域内使用深度的各业务发展情况差异较大。

数字服务支持度由移动支付占比、贷款利率等指标合成。这意味着虽然中西部地区的数字普惠金融总体仍低于东部地区,但在移动支付端则快速追赶。出现“弯道超车”的趋势。

表11:数字普惠金融指数前20名榜单及其对应一级指数排名

县域 | 总指数排名 | 一级指数排名 | 使用深度下二级指数排名 | |||||||

覆盖广度 | 使用深度 | 数字支持服务 | 支付指数 | 2015年信贷 | 2015年投资 | 2015年货基 | 2015年保险 | 2015年征信 | ||

昆山市 | 1 | 3 | 72 | 1024 | 65 | 109 | 165 | 34 | 204 | 6 |

义乌市 | 2 | 2 | 2 | 1747 | 2 | 8 | 59 | 1 | 23 | 49 |

郫县 | 3 | 4 | 253 | 379 | 144 | 524 | 354 | 118 | 541 | 39 |

伊宁市 | 4 | 1 | 759 | 186 | 482 | 1333 | 662 | 596 | 314 | 526 |

双流县 | 5 | 5 | 89 | 1476 | 44 | 120 | 260 | 77 | 196 | 30 |

闽侯县 | 6 | 6 | 124 | 222 | 45 | 104 | 788 | 48 | 242 | 136 |

海宁市 | 7 | 13 | 4 | 1581 | 12 | 23 | 32 | 2 | 3 | 70 |

乐清市 | 8 | 11 | 29 | 583 | 9 | 60 | 170 | 6 | 47 | 38 |

东阳市 | 9 | 14 | 9 | 1624 | 18 | 39 | 53 | 16 | 8 | 90 |

慈溪市 | 10 | 16 | 11 | 1527 | 24 | 43 | 74 | 17 | 11 | 48 |

洞头县 | 11 | 17 | 54 | 253 | 25 | 92 | 286 | 32 | 33 | 11 |

桐乡市 | 12 | 15 | 8 | 1711 | 13 | 12 | 81 | 9 | 29 | 67 |

三河市 | 13 | 12 | 83 | 1167 | 74 | 93 | 180 | 43 | 245 | 96 |

石狮市 | 14 | 7 | 71 | 1718 | 15 | 13 | 682 | 61 | 231 | 151 |

余姚市 | 15 | 24 | 15 | 1474 | 30 | 71 | 68 | 21 | 4 | 44 |

长沙县 | 16 | 9 | 131 | 1421 | 94 | 243 | 361 | 124 | 261 | 8 |

张家港市 | 17 | 23 | 49 | 801 | 73 | 165 | 56 | 31 | 61 | 123 |

瑞安市 | 18 | 27 | 10 | 1620 | 6 | 44 | 65 | 3 | 40 | 13 |

江阴市 | 19 | 20 | 63 | 803 | 63 | 103 | 142 | 44 | 81 | 91 |

永康市 | 20 | 10 | 3 | 1749 | 4 | 6 | 25 | 7 | 83 | 216 |

数字普惠金融指数的趋同主要是因为覆盖广度、特别是数字支持服务程度的地区趋同所导致。与传统金融机构将主要资源分布于人口、商业集中地区的状况相比,互联网金融使得金融服务更直接,客户覆盖面更广泛。

不管是覆盖程度,还是使用深度、数字支持服务程度,互联网金融的产品创新降低了客户准入门槛,使得金融服务的平民化趋势日益凸显,使得通常难以享受金融服务的中小微企业和低收人群的需求得到回应,体现了普惠金融的应有之义。

责任编辑:张洁_NT5630