万达、忠旺、TCL纷纷“返乡”

2016年3月30日,在香港交易所上市仅仅15个月的万达商业(03699.HK) 发布公告称控股股东(万达集团)将代表联合要约人以52.8港元/股全面回购已发行H股,总代价约344.55亿(以下均为港元)。待要约成为无条件后,万达商业将撤回H股于港交所的上市地位。

万达商业宣布私有化一星期前,在香港交易所上市近7年的中国忠旺(01333.HK)宣布分拆核心业务回A股上市。

万达商业宣布私有化三个月后,在香港联交所上市12年的TCL通讯(02618.HK)董事会接到私有化要约。

“一叶落而知天下秋。”万达、忠旺、TCL纷纷返乡是否意味着中资公司将掀离港潮?人们不禁会想,做为“中国企业离岸集资中心”的香港交易所还有没有未来?

创业板衰败意味着香港交易所没有未来

众所周知,香港创业板非常萧条,总市值占比仅为1%,为什么一上来就提创业板?因为投资人投的是未来,未来属于以互联网为代表的高新技术企业。不论国际、国内,引人瞩目的是谷歌、苹果、亚马逊和“BAT”,不能吸引这些企业的资本市场没有未来!

尽管香港主板市场上市公司总市值达24.4万亿,但创业板的衰败意味着香港交易所的前景暗淡。好比一个工薪家庭,独生子已经工作15年,但收仅占家庭总收入的1%。父母再能干,这个家庭的未来也难言乐观。

“虚度”十五年的香港创业板,显露出四大败象:

1.融资功能高开低走

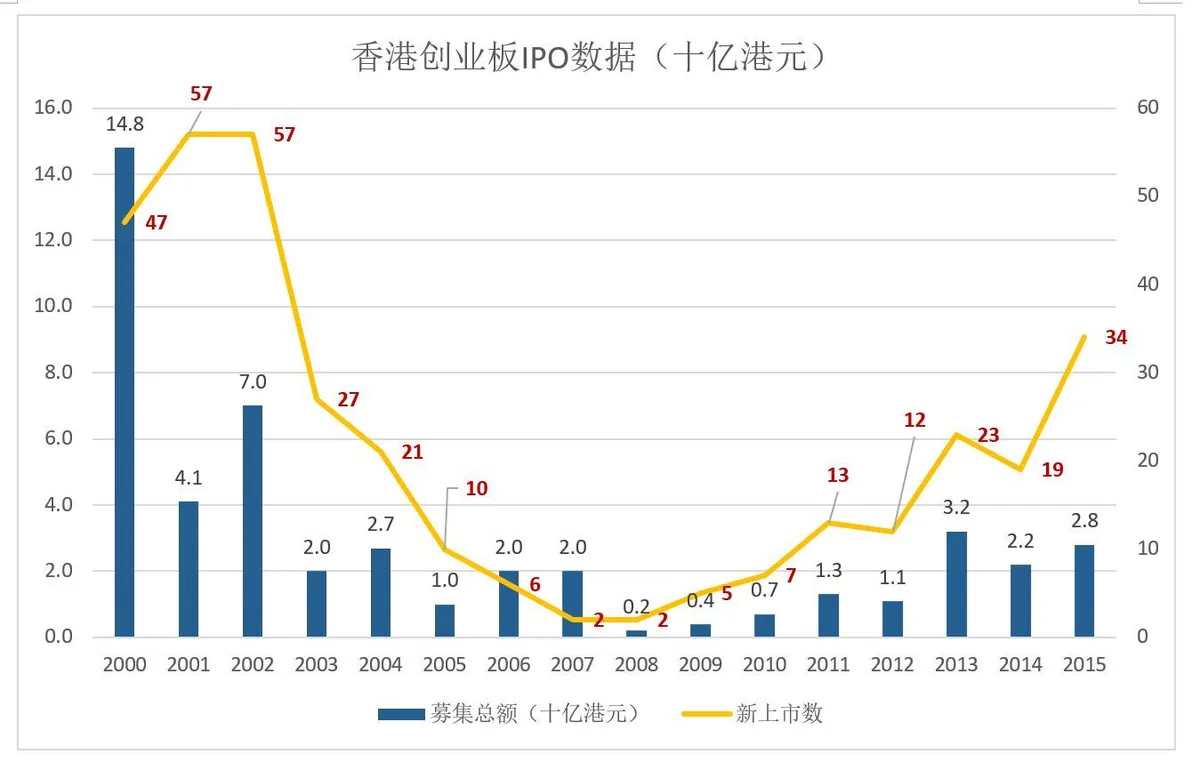

1999年11月25日,香港创业板开始交易,首发的7家企业“星光灿烂”,风头远远超过当时在主板IPO的新贵。2000年,TOM等重量级公司的上市连续引发认购狂潮、47家新上市公司共募集资金148亿,平均每家近3亿。

这样的开头可谓不错,不幸的是香港创业板的元年居然成为它的顶峰。此后,香港创业板新上市企业数量及募集金额低下,无法吸引优秀创业公司的香港创业板。失去“源头活水”,香港创业板离“东方纳斯达克”的梦想越来越远。

2001年、2002年,创业板IPO宗数均为57家;其后一路下滑,2005年到2010年期间每10周才有1宗IPO;其中2007年、2008年,每年2宗……2011年起IPO宗数回升,到2015年达到34宗,但募集资金总额仅28亿,平均每家1060万美元。

相关创业板IPO数据

2.投资功能萎缩

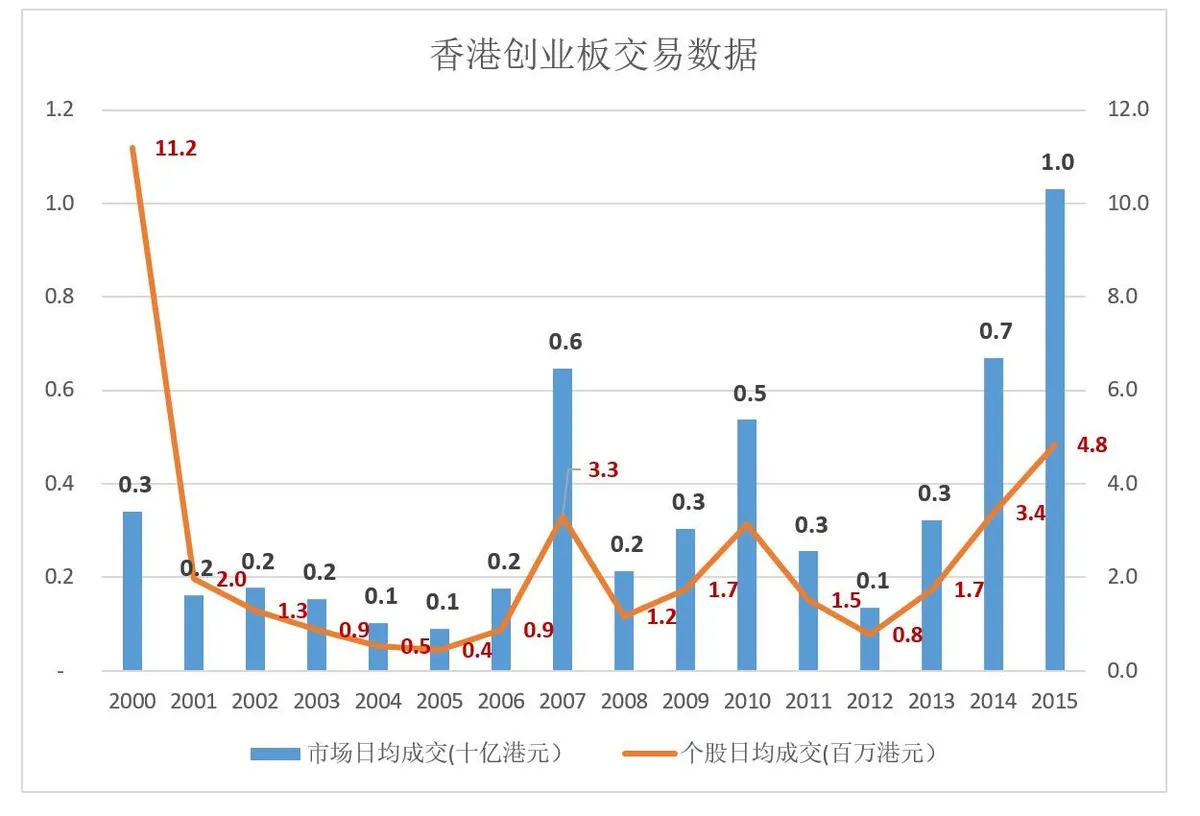

2005年,创业市场板日均成交额仅9亿,个股日均交易额仅11万港元。2015年情况好转,创业板市场日均成交达到10.3亿,个股日均成交480万港元。

平均数值难以完全反应香港创业板的惨淡,因为整个市场40%以上的成交额集中在最活跃的20只股票。以2015年为例,挂牌公司中位数为213家(年初204家、年末222家),TOP20贡献了成交总额的42.47%。其余193家日均交易总额为5.93亿,个股日均交易额为307万港元(约合人民币260万元)。

香港创业板交易数据

3.估值低

优秀者少、更无明星且交投清淡,创业板估值当然高不了。截至2015年末,创业板222家上市公司总市值2580亿,平均每家11.63亿,约合1.5亿美元。

创业板企业平均市值

2001年,创业板市值相当于香港交易所上市公司总市值的1.5%,创业板IPO募集金额相当于主板IPO募集金额的10%。2015年,创业板总市值占比只有1%,IPO募集亦相当于主板IPO募集金额的1%。

4.创业板指数一蹶不振。

香港交易所于2000年推出的创业板指数基数为1000点,不到三年就跌掉90%。只得在2003年启用名为“标普香港创业板指数”的新指数,基数仍为1000点。2006、2007年创业板“濒死”期间,交投清淡、有价无市,1300点左右的指数无法反应实际情况。2008年交投回暖,指数立即大幅回落到400点以下。2015年末,创业板指数收于476.79点。

令创业板失败的因素同样会影响主板

2000年2月tom.com公开招股,获669倍超额认购,开盘当日股价上涨350%,香港创业板受到空前追捧。当时没有人能够预言起步甚早的香港创业板,种下的是龙种、收获的却是跳蚤。

香港创业板之败,有两个因素最为关键,它们同样会影响主板。

1.吸引优秀型企业,特别是高科技企业的努力未获成功

IPO仅募集1000万美元,不少创业公司A轮拿的都比在香港创业板IPO多。尽管没有盈利要求,但完成香港创业板IPO流程所需的人力、物力和时间成本对创业公司可谓天文数字。成为公众公司,维持上市地位、按期披露业绩,市值亦不过1.5亿美元,值吗?

优秀的高成长企业是稀缺的,美国纳斯达克是名符其实的黑洞,乏善可陈的香港创业板只能望洋兴叹。

与创业板相似,香港交易所主板对优秀企业的争夺亦越来越力不从心。美国及大陆A股市场对拟上市企业的吸引自不待言,连已经登上香港主板的万达商业、TCL、中国中旺也纷纷离港返乡。

2.制度设计存在缺陷

香港创业板借鉴纳斯达克不对盈利做硬性要求,但在另外两个方面却存在莫大的缺陷。

首先是死抱“同股同权”不支持“双层及多层股权架构”(即将普通股分为A、B、C等类别。B类的投票权可以是A类的数倍乃至十倍,C类投票权又可以是B类的数倍乃至十倍)。对于高成长、高科技企业,人才的重要性高于资本。优秀人才如果愿意“给资本打工”可以到世界500强拿丰厚的薪酬,为什么一定要创业。既然创业就要做企业的主人,要凌驾于资本之上。许多纳斯达克挂牌企业(包括几乎所有中概公司)都采取多层股权架构,谷歌甚至发行完全没有投票权的股票(A类每股1个投票权、B类每股10个投票权、C类没有投票权)。因为这个问题,香港资本市场(不仅是创业板)失去无数优秀企业。

其次是所谓的“转板”。港人把创业板定位为“高中”,主板定位为“大学”,完成高中学业自然应当升入大学。先期登陆创业板的tom.com、凤凰卫视、浩伦农科、新奥燃气们,在达到主板门槛后的第一时间实施“转板”。创业板犹如“没有明星只有龙套、群众演员的电影”,越来越难以聚拢人气。于是,剩下的公司愈发努力“转板”。香港交易所认为“肥水不流外人田,肉烂在锅里”,于2008年进一步放宽转板条件,以致形成恶性循环。个股在创业板的活跃程度在很大程度上取决于转板预期,转板无望则无人问津。相形之下,在纳斯达克上市的微软、苹果、谷歌、亚马逊、英特尔、思科从不认为自己是“高中生”,要奋力挤进纽交所才算上了“大学”。

截至2015年末,222家香港创业板企业总市值仅合228亿美元,还不到苹果的二十分之一。十五年过去了,面对铁一样的实事香港交易所仍没有反省创业板的制度缺陷。

香港创业板失败的根本原因在于向纳斯达克学习时没有全盘照搬,而是根据“香港特色”进行选择性学习。不论什么行业,徒弟向师傅学习时只能照猫画虎、亦步亦趋,只有自己当了师傅时才能懂得取舍。

香港交易所在制度上的自以为是不仅体现在创业板,“同股同权”亦将潜在的主板上市公司拒之门外。

到香港募集资金是杯“苦酒”

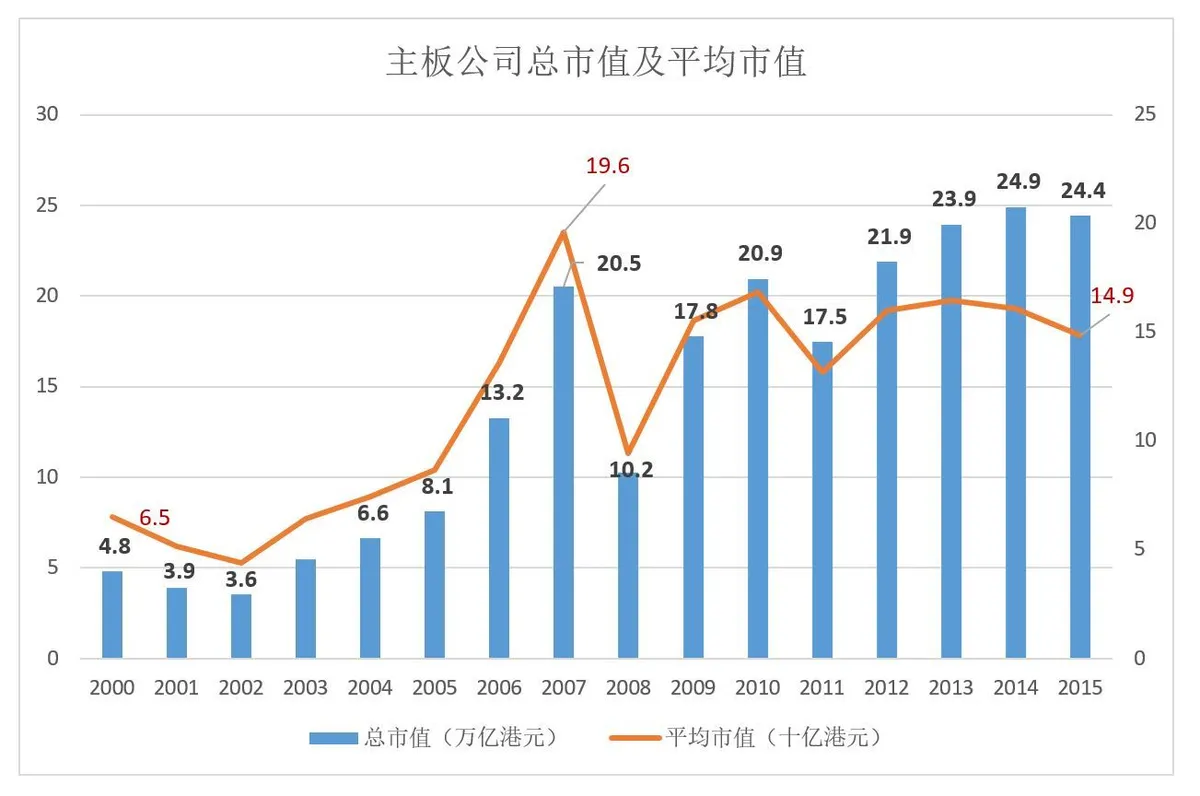

2000年到2007年间,香港主板一片繁荣景象。2007年,恒指收于28000点之上,主板上市公司总市值首次突破20万亿。2008年由于国际金融危机的影响,恒指、主板总市值几乎双双腰斩。2010年,主板总市值才重回20万亿。2013年至2015年,主板迎来294家新上市公司,总市值却出现滞涨。主板公司平均市值从2013年的165亿跌到2015年的149亿。

主板公司总市值及平均市值

香港交易所主板上市公司平均市值约20亿美元,1600多家都是“独角兽”,看似不赖。问题是主板两极分化程度不逊于创业板,24.4万亿市值中排名在前的50家上市公司占14.1万亿,占比57.69%。居前三位的中国移动、腾讯、中国建行银行,市值分别为1.79万亿、1.43万亿和1.28万亿,三家合计占主板公司总市值的18.4%。剩下1594家公司总市值10.3万亿,平均每家64.84亿港元,约合8.35亿美元。

港股通的上线,不仅直接产生交易额(2015年买入、卖出总金额7777亿)更重要的是给香港市场带来人气,吸引本港投资人积极投身股市。在“港股通”的推动下,主板个股日成交金额显著上升,2015年达到4300万一线,但距离2007年6500万的峰值仍有三分之一的差距。

与市值一样,个股成交金额亦是前排的光鲜靓丽、后排破败不堪。整个2015年腾讯、中国平安、中移动、建设银行等区区20家的成交金额占比达36.14%。其中,腾讯年成交金额7271亿,占主板股票总成交额的4.22%。没进入TOP20的主板公司,日均成交额仅为2792万。

2015年,香港主板、创业板股票总成交金额为17.48万亿港元,约合人民币14.8万亿。而A股主板、创业板全年成交254万亿人民币,为香港交易所的17倍。

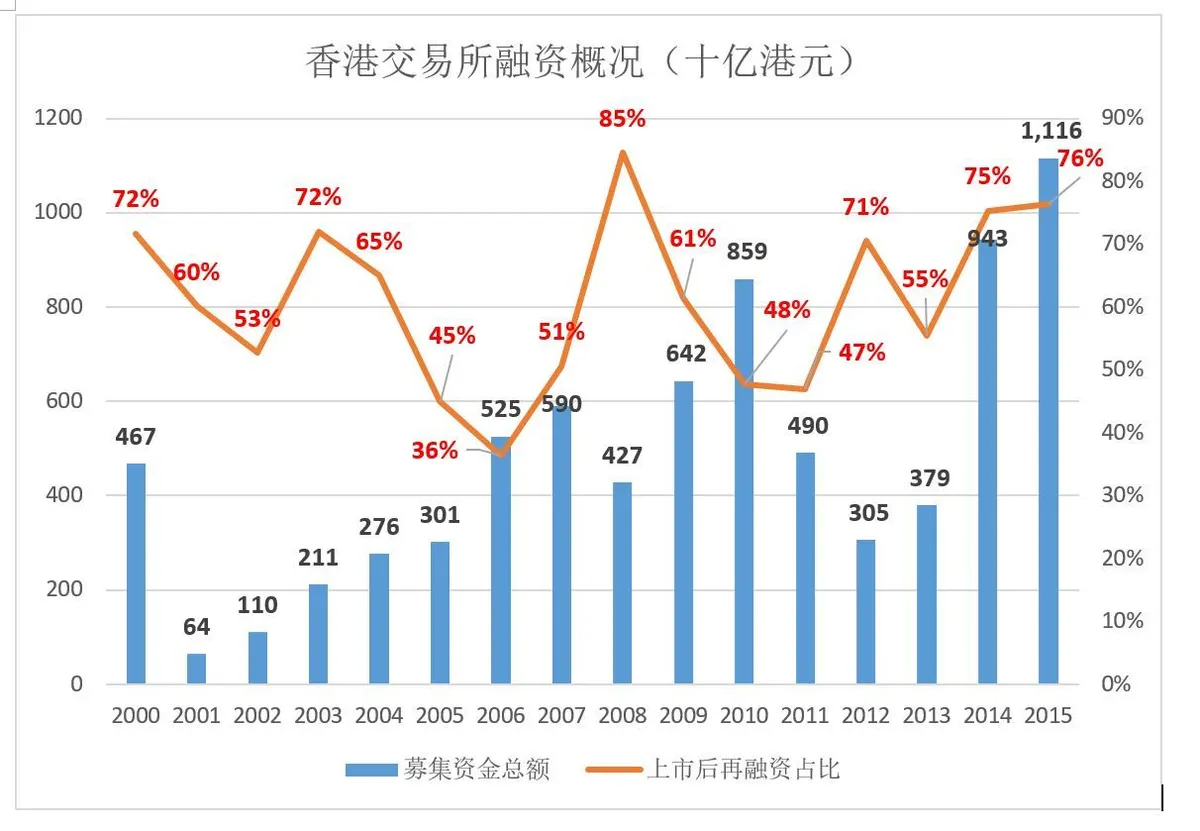

从市值规模、交投活跃度、估值等方面考虑,香港交易所者乏善可陈,只有融资功能值得称道。与大陆相比,企业在香港融资、再融资都是市场行为,绝少行政干预。2015年,香港交易所主板、创业板公司通过IPO及上市后再融资统共募集1.116万亿。

值得注意的是,香港资本市场再融资规模远远大于IPO。2015年上市公司再融资达8525亿,占总募集金额的76%。从某种意义上说,上市公司把香港交易所当提款机,想增发就增发,亦是估值低的原因之一。

香港交易所融资概况

时至今日,香港仍是中资企业重要的资本筹募平台。截至2015年末,中资公司总市值、总交易金额占比分别超过40%和50%。

中资公司对低迷的估值不可能满意,低价增发是一杯苦酒,一但条件允许就会“吐出来”。万达、TCL、忠旺不是个案。