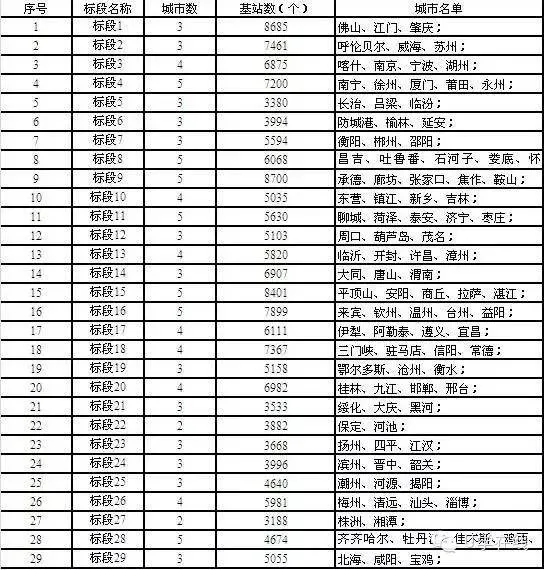

中国联通宣布启动LTE FDD三期工程无线主设备集中采购项目,计划建设46.9万基站,涉及全国334个城市,其中新建16.7万,扩容30.2万。

如果2015年王晓初联通任职提出的50万基站已经完成的话,那么这样中国联通的4G基站数量将达到100万。

只是,如此大规模的基站建设,联通如何筹资是个大问题!

中国联通这个采购规模非常庞大,其提出的240亿集采金额估计尚未包括各种配套成本和建设成本等。

此外,中国联通原有的3G基站也需要改造升级。从沈海高速福建段、广东部分地区都可以看到联通大量的低矮基站,仅由两三条水泥杆组成,高5-7米,甚至部分基站建设在靠山位置。

这样的基站覆盖范围非常有限,联通需要转移基站位置到小山头并建成高十几米的基站才能扩大覆盖范围,这种改造需要花费不少资金。

相比之下,中国移动的基站普遍是几十米的铁塔并且建设在山头上,升级改造成本低。中国电信的基站较简陋,普遍是用钢铁搭建的三角形大型铁架,一般也是建设在小山头上。

另外在光纤网络方面,中国联通在3G时代将大量资金投入3G网络建设,却忽视了光纤网络建设,现在建设4G网络需要大力建设光纤网络以支撑4G无线网络的传输这也需要大量的资金和时间。

除了网络建设需要花费资金外,中国联通还提出了向终端提供450亿元的补贴,对定制、非定制机都可以享受合约优惠购机政策,保持适度的存费送机补贴额度,以此拉动其实现1.5亿台的销售目标。

联通2014年的债务资本比已经高达79%,债务超过3000亿,其净利润为120.6亿,2015年前三季度联通的净利润为81.8亿同比大跌22.6%,如此巨额的债务和稀少的利润,融资或筹资能力非常有限,其如何筹集这近千亿的资金呢?

中国联通和中国电信难以与中国移动竞争,除了资本实力差距外,两家企业的营销策略同样有问题。在3G时代,两家企业拥有流量优势、制式优势,但是这两家企业却沉迷于与中国移动进行语音价格战。

最终到2014年上半年,中国联通、中国电信的3G用户平均流量只有216M、168M,将流量视为高大上的产品而不愿意降价优惠用户导致用户增长缓慢,整个3G时代的5年时间中国联通和中国电信的净增用户数之和才与中国移动相当。

在本次春节营销中,中国联通和中国电信再次重复类似的错误。中国移动早早就开始对流量进行优惠,例如广东移动对58元以上套餐用户赠送2GB流量并连续12个月或13个月,而中国联通和中国电信对流量的优惠远远不如中国移动。

2015年三家运营商的净增用户数情况,中国移动净增1900万手机用户,中国电信净增1190万手机用户,中国联通净减超过1200万手机用户。2015年前三季度中国移动净利润为854亿同比增长3.4%,中国电信净利润163.61亿同比增长1.19%。无论是用户数净增量还是净利润表现,中国联通均是三家运营商中最差的!

中国通信产业在中国移动积极推动TD-LTE发展的情况下获得了快速发展,形成从芯片到终端的强大产业链优势,中国移动可谓居功至伟。

眼下中国联通和中国电信强行推全网通不利于中国通信产业的发展,中国该思考的是到底该支持中国通信产业的发展重要还是三个运营商的平衡重要?