2015 年 12 月,证监会叫停资管类公司挂牌新三板。2016 年 1 月,全部类金融企业的挂牌手续被叫停,涉及 60 多家资管、小贷、典当公司。

赶在被叫停之前挂牌的“幸运儿”有九鼎投资、中科招商、同创伟业、信中利等十几家。朱雀投资、中信资本、君联资本、东方富海、德同投资等被“卡”在新三板大门外。

中国许多事情都是这样:赶上的就“赚了”,没赶上,下波不知要等到猴年马月了。

叫停事件有两个看点:一是资管公司为什么被新三板拒之门外;二是为了挂牌儿资管“老炮儿”纷纷公开的经营信息(本文选择朱雀投资、君联资本和德同投资 3 家作为样本)。

资管公司“三宗罪”

第一,估值泡沫严重

虎嗅 12 月 15 日文《黑石集团和九鼎投资市值竟然一样?》称:“管理 2 万亿资产的黑石市值 1000 亿,管理 214 亿资产的九鼎投资也值 1000 亿。一定有一个是错的。”不仅是九鼎投资估值“逆天”,管理 274 亿资本的中科招商市值为 289 亿,管理 81 亿资产的同创伟业市值达 114 亿。

第二,巨额融资破坏生态

以九鼎投资为例,挂牌新三板后到 2015 年 6 月 30 日,在短时间内完成了三次定增,分别募集资金 35 亿元、22.5 亿元和 100 亿元。2015 年 11 月 13 日,九鼎投资又抛出 55 亿元融资方案;中科招商在 2015 年的两次融资合计 85.4 亿元,还计划定增 300 亿元;硅谷天堂募资 30.7 亿元……

设立新三板的目的是解决中小企业的融资。截至发稿,新三板挂牌企业已逾 5400 家,募集资金总额不过才 1000 多亿,多数中小企业只挂牌未融资,而几家资管公司动辄募集几十亿、上百亿,严重扭曲了新三板的资金生态。

“欲壑难填”的资管公司,令人忍无可忍。2015 年 12 月,证监会停止了对资管公司的审批,同时叫停了已挂牌公司的再融资。

第三,投资金投向不合理

问题最突出的是中科招商,它不是把资金用于投资中小公司获取“退出收益”,而是到二级市场“抄底”上市公司,赌的是买入股票的市值增长,获取的收益称为“公允值变动”。2014 年,A股市场开始复苏,所有的股票市值大幅上涨,中科招商“公允值变动收益”达 2.57 亿(占营收的 27.4%),同比增幅达 1278%。说白了就是炒股赚了 2 亿多。

2015 年 7 月 21 日,中科招商总裁单祥双表示:不排除继续增持上述公司股份的可能。按照单祥双的设想,中科招商未来考虑通过资本市场参股、控股 30~50 家上市公司,形成产业集群,围绕着战略性新兴产业,在资本市场进行布局。

除了上述“三宗罪”,资管公司上市的动机就“不纯”:前期投资的项目乏善可陈,迟迟没有获利退出,无法向基金份额持有人交待。将基金份额持有人变成新三板挂牌公司的股东,使他们的权益获得流动性及增值,可谓一举多得。

君联资本、德同资本等“老炮儿”,原来不屑于在新三板挂牌,看到九鼎、中科招商做得风生水起不禁怦然心动,于是打起精神准备申报文件,不想却被卡在门外。本来想洗个热水澡,脱光衣服澡堂却不让进了!

朱雀投资:号称能够“穿越牛熊”

2007 年,李华轮、梁跃军联合创立朱雀合伙。2009 年 9 月,朱雀股份成立,朱雀合伙持有 99% 股本。经过四轮增资和三轮股权转让,到 2015 年 8 月朱雀股份总股本为 1.09 亿,其中创始人李华轮持有 5280 万股,占比 48.57%;梁跃军持有 630 万股,占比 5.8%。

朱雀合伙于 2007 年 9 月发行第一只股票基金,单位净值为 100 元。1 个月之后上证指数达到 6124 点,2008 年最低探至 1664 点,跌幅 72.8%,而朱雀首支基金净值的最大跌幅为 22%。截至 2015 年 6 月末,朱雀旗下第一支股票基金单位净值为 394.4 元。这是朱雀投资最为骄傲的一份战绩。

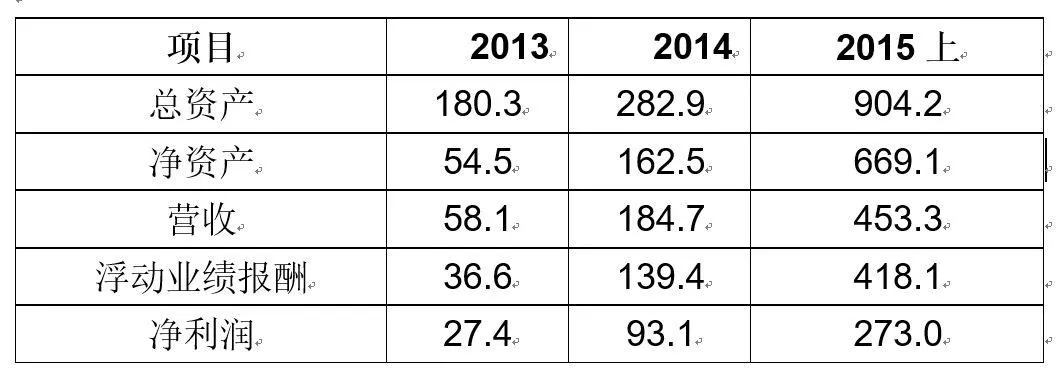

朱雀投资提供的是证券投资类私募基金管理服务(行业分类为“69—其它金融业”),主攻方向是“股票及创新类投资”。现有的 66 名员工中有 29 名为股票及量化投资研究人员,8 名为交易人员,12 名为销售人员……

朱雀投资收入来源包括两个部分:

一是服务收入,包括基金管理费(一般不超过2%/年)、投资顾问费和浮动业绩报酬(此项比重最大)。浮动业绩报酬通常为净值期末增加部分的 20%。

二是公允价值变动损益及投资收益,可以说就是自营盘的盈亏。公告时持有的看公允价值变动,已抛售的看净现金损益。2014 年“公允值”赔 8021 万元,2015 年上半年赚 6185 万元。此外 2015 年上半年处置金融资产还取得 3597.5 万投资收益。于是,朱雀在 2015 年上半年取得 2.73 亿净利润。#2015 年下半年,什么都呵呵了#

(上图表格,单位:百万元)

在申请文件中,朱雀称自己“正加速从一家纯二级市场私募基金向纵深发展,努力提升为优质企业全程服务的能力”。例如,帮助西藏旅游在定增中引入祥源集团。

君联资本:佳作不少但仍依靠联想

君联资本的前身联想投资顾问成立于 2003 年 11 月,注册资本仅为 100 万,朱立南、联想控股分别持有 41% 和 30%。经过多次增资及股权转让,到 2015 年 7 月,君联资本实收资本增到 1 亿,只有君诚合众和联想控股两个股东,而持股 80% 的君诚合众没有实际控制人(朱立南等人隐身于此),所以君联资本亦被视为没有实际控制人。

2015 年 9 月,君联资本才改制为股份有限公司。这说明挂牌新三版的念头产生很晚,甚至是“临时起意”。

12 年来,君联资本投资的项目有 30 多家实现 IPO,展讯通信、科大讯飞、文思创新、易车网、高德软件、神州租车、安硕信息等。通过股权转让退出的有,卓越网、智联招聘、科宝博洛尼等。

截至 2015 年 9 月末,在管和正在募集的基金有 14 只,合共实缴资金约为 84 亿元。君联资本成立以来,一共投了 78 个项目、累计投资 62.7 亿元。其中,消费与现代服务 25 个、TMT 20 个、医疗 17 个。

但近三年投资的项目及金额较少,业界影响力不如往日。2013 年、2014 年,全年投资金额分别为 3.65 亿和 9.67 亿。2015 年前 7 个月,金额最大的 5 个项目合计投资 7.17 亿元,占同期总投资的 55%。

目前,君联资本仅从 11 个项目退出(壹人壹本、韵达货运、耀来影院、安洁科技、东硕环保、美中宜和、伊美尔、新华人寿、汉口银行、中银国际证券、聚成企业管理顾问),累计投资 9.57 亿,累计退出金额 22.16 亿元,综合 IRR 为 32.98%。

67 个在管项目的总投资金额为 53 亿,估值为 109 亿。其中,在A股和新三板上市的分别为 8 家和 2 家,有 33 家拟申报 IPO 或新三板,有 20 家拟采用并购或回购方式退出。

2015 年前 7 个月,君联资本基金管理费收入为 7228 万元,占总营收的 54.48%(可推知资金管理规模为 62 亿);咨询服务收入 4818 万元,占总营收的 36.32%(主要向关联方收取)。

(上图表格,单位:百万元)

君联资本成立 12 年来,“佳作”着实不少,但规模扩张较难,优秀投资标的似有减少的趋势,而且对联想的依赖仍然随处可见。

德同资本:多数项目尚未退出

1996 年,邵俊筹集 6600 万美元创立了龙科创投,其中无锡尚德的 1000 万美元在退出时变成 2 亿美元,邵俊一战成名。2006 年,邵俊、田立新创立了德同资本。2009 年 7 月,德同(北京)投资管理有限公司在京成立,注册资金 1000 万元。经过多次增资和股权转让,到 2014 年 11 月,德同投资股本增至 1 亿元,汪莉(邵俊之母)持有 30%、张孝义(田立新之母)持有 24%。

2015 年 6 月,德同(北京)才改制为股份有限公司,实收资本为 3000 万元。

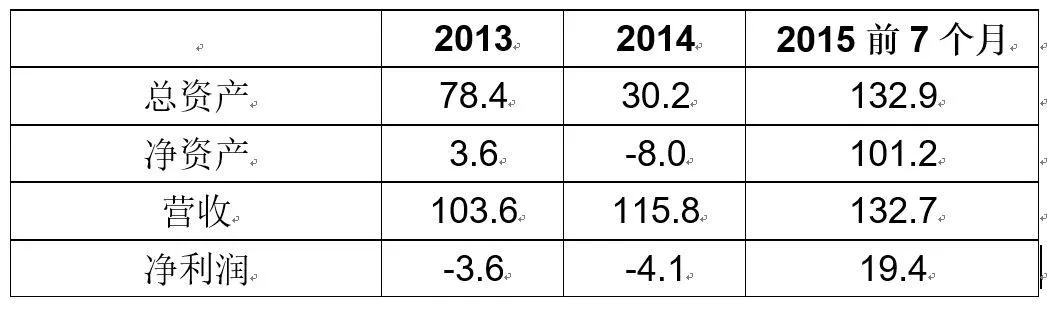

截至 2015 年 6 月末,德投北京累计投资项目共 86 个(主要投资领域为信息、医疗、节能、高端制造、连锁),总金额 24.2 亿。其中退出 7 个,在管 79 个。在管项目总投资为 21.4 亿,估值为 44 亿。

(上图表格,单位:百万元)

(上图表格,单位:百万元)

86 个项目,多数没有退出。完全退出 (7 个)及部分退出( 2 个)的项目,投资成本为 2.96 亿元,退出金额 6.51 亿元,综合 IRR 为 30.37%。

三个“老炮儿”谁受伤最深?

朱雀投资管理资金规模最大,管理费收入却最少,因为是股票型基金管理公司,获利的主要方式是分享炒股以收益。君联资本管理资金规模比德同高 30%,管理费收入却多了近一倍,与关联交易有莫大的关系。#背靠大树好乘凉#

朱雀投资是股票基金管理公司,募集渠道成熟,只要炒股战绩好,不愁没有投资者。因此,朱雀投资挂牌新三板的主要原因是团队激励,申请新三板挂牌被叫停的负面影响不大。

艳羡九鼎、中科招商的风光,突击完成股改的德同、君联,动机与九鼎、中科招商相同:一是把基金份额持有人变成股东便于投资人退出;二是募集资金把盘子做大。不想风云突变,只得望九鼎兴叹了。