雷建平 12 月 3 日报道

爱康国宾私有化计划正遭遇戏剧性变化,在美年大健康产业集团壳公司江苏三友突然杀出搅局,美年大健康董事长俞熔表示希望与爱康国宾合并后,爱康国宾昨日启动“毒丸计划”。

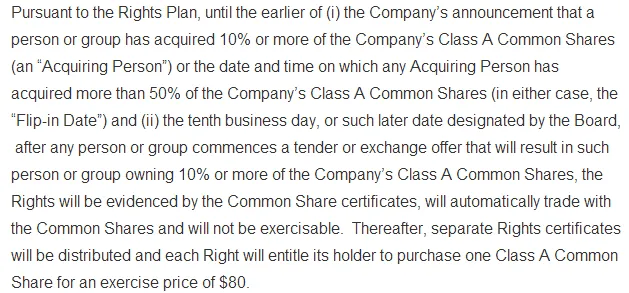

爱康国宾的“毒丸计划”有几个核心点:

1,如果爱康国宾发布公告说有机构或个人获 10% 以上股份,或任何机构获得超过 50% 股份,爱康国宾的毒丸计划就会启动。

2,如果任何机构或个人准备实行 tender offer,以获超过 10% 股份,毒丸计划也会启动。

3,毒丸计划启动,则每个 common share 会获得一份相应,认股权,这个价格是 80 美元。现在爱康国宾 2 ADS = 1 common shares,就是每 ADS 认购价 40 美元。

爱康国宾启动“毒丸计划”

4,一旦启动,每份认股权(但不包括收购人获得的认股权)将可以以 80 美元价格购买 2 倍价格的 common share,也就是说花 80 美元,可以买 160 美元市值的股票。

这个相当于可以以半价,即 50% 的折扣,购买当时市值的股份。如果到时爱康国宾 ADS 价格是 20 美元,相当于可以以 10 美元购买一股。

爱康国宾此举是为防止江苏三友从二级市场收购或买入爱康国宾股份,获爱康国宾控股权。一旦江苏三友这一目标实现,江苏三友就可以控制董事会,换掉爱康国宾 CEO 张黎刚。

“毒丸计划”在中国已有先例,在盛大与新浪的股票收购案中,盛大 2006 年无奈抛售 17% 新浪股份以失败告终,舆论中说主要原因是新浪启动“毒丸计划”击退盛大。

当然,目前爱康国宾独立委员会不仅会全面评估各方的私有化要约,还拥有以每份 0.001 美元排他性赎回权利来终止毒丸计划的能力。

一位i美股论坛上的业内人士指出,张黎刚和爱康国宾之所以会推出“毒丸计划”,是因为爱康国宾拖延不起,如果这次私有化失败,估计美国市场融资渠道也堵死。

“如果爱康国宾真要回A股,速度就很重要。”上述人士指出,爱康国宾的“毒丸计划”对私有化竞价的直接影响不大,表面上,江苏三友可以和张黎刚等管理层对私有化方案竞争。

一位投资行业人士指出,张黎刚等爱康国宾管理层目前拥有公司超过 33% 的投票权,即便江苏三友提供的私有化方案价格更高,张黎刚等管理层的私有化方案依然有可能会通过。

此前,美年大健康产业集团董事长俞熔发布公开信,称江苏三友很早就主动和爱康管理层沟通,初期取得进展,但最近两个月沟通得不到回应。江苏三友甚至受到个人的情绪化抵制。

俞熔对此次江苏三友拟参与爱康国宾私有化做出几点说明:

1,要约本身符合中美两国法律法规的规定,公开透明,完全不存在“恶意”收购一说。

2,此次要约的发出是在江苏三友多次善意沟通没有回应的选择,且事先也知会爱康的管理层和部分股东,所有愿望和设想都在阳光下,只有坦荡,没有“企图”;

俞熔说,“滴滴快的,美团点评,携程去哪儿均已整合,美年和爱康若能整合协同,未来对整个健康产业,乃至对中国的影响也许不亚于阿里、腾讯和华为这样的世界级企业。

张黎刚则明确指出,自己想向大家明确的是,其和方源资本完成私有化的决心不会有任何变化,不会将自己拥有或控制的股票出售给任何第三方。

据悉,目前以江苏三友为代表的买方财团拟提交的初步要约私有化交易价格为每份美国存托股份 22 美元或每股普通股 44 美元。

该购买价格相较于爱康国宾董事长张黎刚及相关私募股权基金提交的无约束力的私有化初步要约所提议的每份美国存托股份 17.80 美元的报价溢价约 23.6%。

名词解释:“毒丸计划”

“毒丸计划”名称为“股权摊薄反收购措施”,最初形式很简单,就是目标公司向普通股股东发行优先股,一旦公司被收购,股东持有的优先股就可以转换为一定数额的收购方股票。

在最常见的形式中,一旦未经认可的一方收购了目标公司一大笔股份(一般是 10% 至 20% 的股份)时,毒丸计划就会启动,导致新股充斥市场。

一旦毒丸计划被触发,其他所有的股东都有机会以低价买进新股。这样就大大地稀释收购方的股权,继而使收购变得代价高昂,从而达到抵制收购的目的。